住宅ローン基礎知識4

Home※平成29年5月編集

※使用している画像は全てイメージ画像です

※ここに記載する内容はあくまで筆者の分析によるものであり、将来の経済動向等に関してお約束するものではありません。

また住宅ローンに関しましては、あくまで一般的な内容であり、金融機関等によって差異がありますので予めご了承ください。

5.住宅ローンの基礎知識4 その他

5-1.優遇金利について

金融機関のHPで住宅ローン(変動金利型)の金利を調べると、「0.575%(全期間最大▲1.9%)」のように書いてあるものがほとんどかと思いますが、この最大▲1.9%というのは「優遇金利」のことです。

優遇金利とは、「お客様次第で対象期間中、金利を引き下げます!」というもので、年収や勤務先、勤続年数などの返済能力等を審査したうえで、優遇金利をどれだけ受けられるかが変わってきます。

優遇金利は、金融機関によって扱いが違いますが、大まかには長期の固定金利型以外をご利用の際に受けられることが多いです。

優遇金利とは、「お客様次第で対象期間中、金利を引き下げます!」というもので、年収や勤務先、勤続年数などの返済能力等を審査したうえで、優遇金利をどれだけ受けられるかが変わってきます。

優遇金利は、金融機関によって扱いが違いますが、大まかには長期の固定金利型以外をご利用の際に受けられることが多いです。

5-2.初期費用について

住宅を購入する際には、物件購入代金以外にも様々な費用が必要になります。仲介手数料・登記費用・火災保険料・金融機関の手数料・保証料etc・・・。

物件や借入れる金融商品にもよりますが、大体購入物件価格の7~11%くらいが初期費用としてかかります。

しかし金融機関では、購入物件価格の100%までの貸し出しを基本としておりますので、こういった初期費用は自己資金としてご用意いただく必要があります。

ただし、最近ではこういった初期費用分に関しても貸し出しが可能な金融機関が増えてきました。内容によっては金利が上がってしまうケースもありますが、例えば「保証料」と言われるものだけ自己資金で用意してしまえば金利が変わらない、という金融機関もあります。

物件や借入れる金融商品にもよりますが、大体購入物件価格の7~11%くらいが初期費用としてかかります。

しかし金融機関では、購入物件価格の100%までの貸し出しを基本としておりますので、こういった初期費用は自己資金としてご用意いただく必要があります。

ただし、最近ではこういった初期費用分に関しても貸し出しが可能な金融機関が増えてきました。内容によっては金利が上がってしまうケースもありますが、例えば「保証料」と言われるものだけ自己資金で用意してしまえば金利が変わらない、という金融機関もあります。

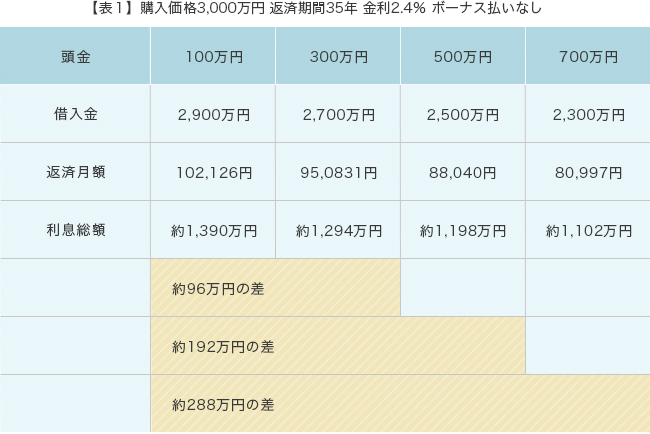

5-3.自己資金は多い方が有利

上の【表1】をご覧ください。当然ですが、借入金額が大きいほど利息が大きくなるので、頭金として用意する金額は大きければ大きいほど利息の払いを少なくすることができます。

また頭金が大きいほど金融機関の評価も高くなるので、その点でも有利です。

ただし、貯金を使い果たしてまで用意するのは危険です。引っ越し費用や家財購入代金、引っ越し後の生活のために3~4か月分の生活費は手元に残しておきましょう。

また頭金が大きいほど金融機関の評価も高くなるので、その点でも有利です。

ただし、貯金を使い果たしてまで用意するのは危険です。引っ越し費用や家財購入代金、引っ越し後の生活のために3~4か月分の生活費は手元に残しておきましょう。

5-4.借入金額と金利による毎月の返済額の違い

このくらいの金額で住宅ローンを借りたら毎月の支払いはどうなるの?金利がこのくらいに上がったら?

このあたりは大体でもいいので理解しておいた方がいいでしょう。

このあたりは大体でもいいので理解しておいた方がいいでしょう。

5-5.短期プライムレートと10年物国債の利回り

変動金利型は「短期プライムレート」に連動しているところがほとんどです。

「短期プライムレート(最優遇貸出金利)」とは銀行が安心して融資ができる優良企業に対し、1年以内の期間で貸出を行う際の金利です。この短期プライムレートはまた、譲渡性預金や市中金利などに連動しています。

固定金利型は「10年物国債」の利回りに連動しています。国債なので、債券市場の需給関係によって利回りが変動します。

変動金利型の金利も固定金利型の金利も、金融市場に左右されるということです。

「短期プライムレート(最優遇貸出金利)」とは銀行が安心して融資ができる優良企業に対し、1年以内の期間で貸出を行う際の金利です。この短期プライムレートはまた、譲渡性預金や市中金利などに連動しています。

固定金利型は「10年物国債」の利回りに連動しています。国債なので、債券市場の需給関係によって利回りが変動します。

変動金利型の金利も固定金利型の金利も、金融市場に左右されるということです。

株式会社アネックス

【営業時間】 09:30~18:00

【定休日】 水曜日、第1・3火曜日