住宅ローン基礎知識3

Home※平成29年5月編集

※使用している画像は全てイメージ画像です

※ここに記載する内容はあくまで筆者の分析によるものであり、将来の経済動向等に関してお約束するものではありません。

また住宅ローンに関しましては、あくまで一般的な内容であり、金融機関等によって差異がありますので予めご了承ください。

4.住宅ローンの基礎知識3 繰上返済

ほとんどの金融機関では、毎月の決まった返済だけでなく、不定期での返済を受け付けています。好きなタイミングで好きな金額を返済できる、「繰上返済」と呼ばれる返済方法です。

繰上返済は毎月の支払とは違い、支払った金額の全額が元金に充当されるので、支払う予定だった利息分も考えると、総支払額は繰上返済を行った金額以上に減ります。

ちょっと前までは、ほとんどの金融機関でそれなりの繰上返済手数料が必要だったのですが、最近は手数料がかからなかったり、かかっても少額という金融機関が増えてきました。余裕があるようでしたらどんどんやった方がいいでしょう。

ここでは、繰上返済についてご説明をさせていただきます。

繰上返済は毎月の支払とは違い、支払った金額の全額が元金に充当されるので、支払う予定だった利息分も考えると、総支払額は繰上返済を行った金額以上に減ります。

ちょっと前までは、ほとんどの金融機関でそれなりの繰上返済手数料が必要だったのですが、最近は手数料がかからなかったり、かかっても少額という金融機関が増えてきました。余裕があるようでしたらどんどんやった方がいいでしょう。

ここでは、繰上返済についてご説明をさせていただきます。

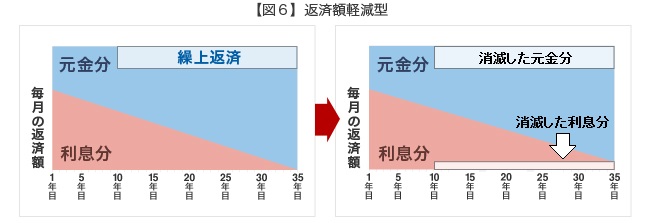

4-1.返済額軽減型

繰上返済することで返済した元金分、毎月の返済額を減らす返済方法です。

上の【図6】をご覧ください。繰上返済した分と、元金減少分の利息が毎月の返済額から消えます。

毎月の支払いが減少するので、日々の生活にゆとりができます。将来の収入減や支出の増加に備える人や、将来の借換えに備えて、期間を短縮したくない人にはこちらの方法をおすすめします。

上の【図6】をご覧ください。繰上返済した分と、元金減少分の利息が毎月の返済額から消えます。

毎月の支払いが減少するので、日々の生活にゆとりができます。将来の収入減や支出の増加に備える人や、将来の借換えに備えて、期間を短縮したくない人にはこちらの方法をおすすめします。

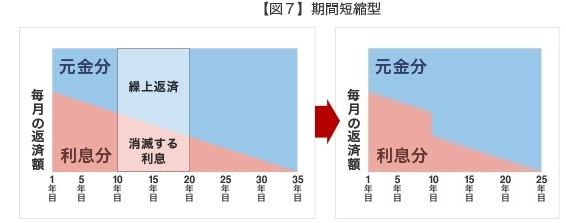

4-2.期間短縮型

繰上返済することで返済した元金分、返済期間を短くする返済方法です。

上の【図7】をご覧ください。繰上返済することで10年目から15年目までの期間が無くなって、完済までの期間が5年間縮まりました。

毎月の返済額は変わりませんが、支払いを早く終えることができるのは大きなメリットになります。また、返済額軽減型より利息の減りが大きくなります。

上の【図7】をご覧ください。繰上返済することで10年目から15年目までの期間が無くなって、完済までの期間が5年間縮まりました。

毎月の返済額は変わりませんが、支払いを早く終えることができるのは大きなメリットになります。また、返済額軽減型より利息の減りが大きくなります。

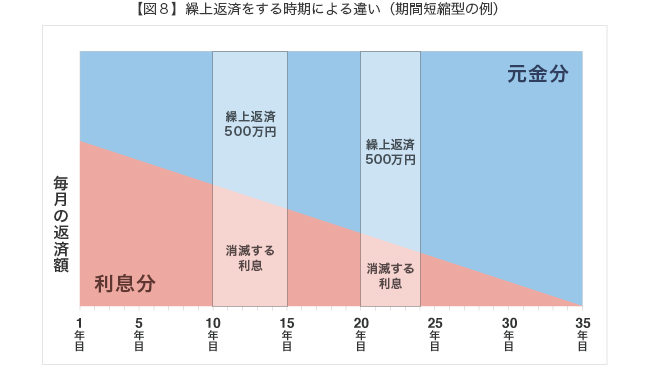

4-3.繰上返済をする時期による違いについて

返済額軽減型で繰上返済を行うと、残った元金分で利息も再計算され、少なくなります。

期間短縮型で繰上返済を行うと、直近の支払い予定分の元金から短縮される期間が計算されます。説明させて頂いた通り、早い時期の方が元金分の返済の割合が少ないので、短縮できる期間は長くなります。

つまり繰上返済は早い時期に行った方が多く利息を減らせるということになります。

上の期間短縮型での繰上返済例【図8】をご覧ください。同じ500万円を繰上返済に充てたとしても、早い時期の方が短縮できる期間は大きくなっていますし、消滅する利息総額も大きいのがお分かり頂けると思います。

実際、繰上返済を行う時期によって、利息軽減効果は大きく変わります。

株式会社アネックス

【営業時間】 09:30~18:00

【定休日】 水曜日、第1・3火曜日