住宅ローン基礎知識1

Home※平成29年5月編集

※使用している画像は全てイメージ画像です

※ここに記載する内容はあくまで筆者の分析によるものであり、将来の経済動向等に関してお約束するものではありません。

また住宅ローンに関しましては、あくまで一般的な内容であり、金融機関等によって差異がありますので予めご了承ください。

住宅ローンには多種多様な金融商品があり、その仕組みも非常に複雑です。

そして住宅ローンを選ぶ場合や実際に借り入れた場合、知っておいた方が良いことも沢山あります。

ここではそういった基本的な知識について説明をさせて頂きます。より詳しい内容については、各金融機関等にお問い合わせください。

2.住宅ローンの基礎知識1 住宅ローンの種類について

2-1.固定金利型

固定金利型は、借入期間中金利が一切変わりません。

毎月の返済額が借入期間終了まで明らかなので、将来設計が立てやすいのと、金利上昇局面で変動金利型より有利なのがメリットです。

毎月の返済額が借入期間終了まで明らかなので、将来設計が立てやすいのと、金利上昇局面で変動金利型より有利なのがメリットです。

2-2.変動金利型

変動金利型は、金融機関が年に2回金利を見直します(金融機関による)。

このとき、金利が下がればよいのですが、当然上がることもあります。そのため、将来的に金利上昇のリスクを常に背負っているのがこの変動金利型です。

ただし変動金利型は、金融機関側からすると情勢に応じた適正な金利をつけられる「貸したい」金融商品なので、固定金利型より金利が低く設定されています。(固定金利型は金融機関からすると、金利上昇時にも低い金利で貸し続けなければならないリスクがあります)

変動金利型の仕組みは少々複雑です。詳しくは別ページの「3.住宅ローンの基礎知識2 変動金利型の仕組み」をご覧ください。

このとき、金利が下がればよいのですが、当然上がることもあります。そのため、将来的に金利上昇のリスクを常に背負っているのがこの変動金利型です。

ただし変動金利型は、金融機関側からすると情勢に応じた適正な金利をつけられる「貸したい」金融商品なので、固定金利型より金利が低く設定されています。(固定金利型は金融機関からすると、金利上昇時にも低い金利で貸し続けなければならないリスクがあります)

変動金利型の仕組みは少々複雑です。詳しくは別ページの「3.住宅ローンの基礎知識2 変動金利型の仕組み」をご覧ください。

2-3.金利ミックス型

住宅ローンを選ぶ際、固定金利型にするか変動金利型にするか、どちらも一長一短なので中々決めきれない方もいらっしゃるのではないかと思います。

そういう方におすすめなのが金利ミックス型です。

名前の通り借入金額のうち、何割かを変動金利型、残りを固定金利型で借入れる方法です。

当然、全額変動金利型で借入れるよりはリスクが小さいが、全額固定金利型よりリスクが大きいなど、両タイプののメリットとデメリットが中和されます。

また、借入金額のうち何割を変動金利型にするか固定金利型にするかで、どちらかの特性をより強くすることが可能です。

そういう方におすすめなのが金利ミックス型です。

名前の通り借入金額のうち、何割かを変動金利型、残りを固定金利型で借入れる方法です。

当然、全額変動金利型で借入れるよりはリスクが小さいが、全額固定金利型よりリスクが大きいなど、両タイプののメリットとデメリットが中和されます。

また、借入金額のうち何割を変動金利型にするか固定金利型にするかで、どちらかの特性をより強くすることが可能です。

2-4.固定期間選択金利型

こちらも変動金利型と固定金利型の両方を利用できる金利タイプです。

借入当初に選択した一定の期間は固定金利型での借入れだが、その期間が終われば、再度金利タイプを選択し直すことができます。

子供が高校を卒業するまでは固定金利型にしたい等、本当は変動金利型にしたいが、一定期間は安定が欲しいという方におすすめのタイプです。

ただし気を付けなければならないのは、金利タイプを選択し直す際の金利は、その当時の金利が適用されます。その際には後述の5年ルールや1.25倍ルールが適用されません。

借入当初に選択した一定の期間は固定金利型での借入れだが、その期間が終われば、再度金利タイプを選択し直すことができます。

子供が高校を卒業するまでは固定金利型にしたい等、本当は変動金利型にしたいが、一定期間は安定が欲しいという方におすすめのタイプです。

ただし気を付けなければならないのは、金利タイプを選択し直す際の金利は、その当時の金利が適用されます。その際には後述の5年ルールや1.25倍ルールが適用されません。

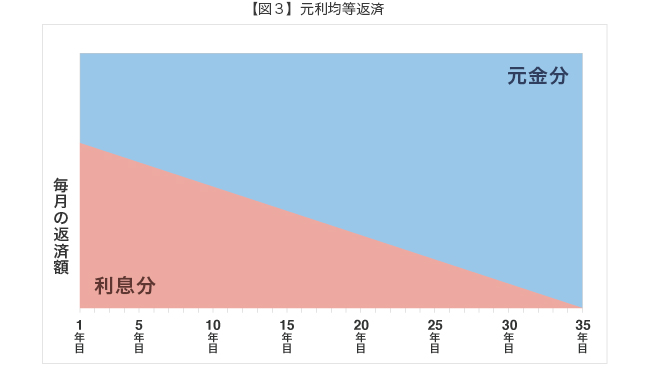

2-5.元利均等返済

元利均等返済は、毎月の返済金額を一定にする支払方法で、ほとんどの方がこちらを利用されています。

上の【図3】をご覧ください。最初は利息の払いばかりですが、毎月の返済額は一定で、将来設計を立てやすいのが特徴です。

上の【図3】をご覧ください。最初は利息の払いばかりですが、毎月の返済額は一定で、将来設計を立てやすいのが特徴です。

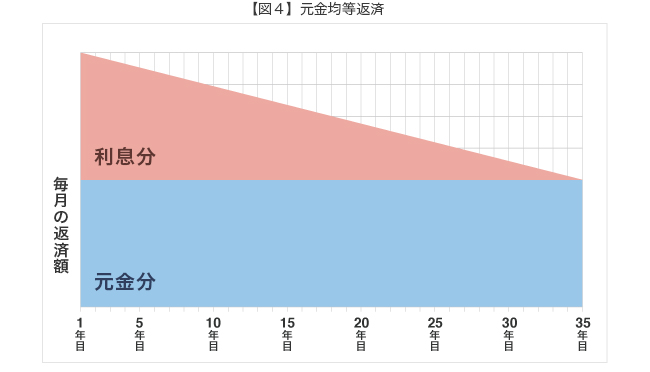

2-6.元金均等返済

元金均等返済は、毎月の返済額の中で、一定の金額を元金分の支払いに充てる返済方法です。

上の【図4】をご覧ください。当初の利息負担分が大きく、支払いに余裕のある方でないと生活をひっ迫する恐れがあります。

ただし、元金の支払いが元利均等返済より早く進むため、利息の総額は少なくなります。

上の【図4】をご覧ください。当初の利息負担分が大きく、支払いに余裕のある方でないと生活をひっ迫する恐れがあります。

ただし、元金の支払いが元利均等返済より早く進むため、利息の総額は少なくなります。

株式会社アネックス

【営業時間】 09:30~18:00

【定休日】 水曜日、第1・3火曜日